家族信託とは、判断能力の衰えによって生じる事態を防ぐ方法のひとつです。

わかりやすく言えば、あなたが信頼できる者(ご家族など)に財産の管理や処分を任せる仕組みです。

判断能力の衰えによって生じる事態を避ける方法には、この家族信託の他に、任意後見契約や遺言書があります。

これらの制度の内、どれがもっとも良いのかというのは一概にいえず、どの制度にも一長一短があり、「この制度であれば、”これから”判断能力が衰えたとしてもなんの問題ありません」と断言できる万能な制度は現状、ありません。

それでも、家族信託は、あなたの思いを大切な方に託せる制度のひとつであるということはできます。

なぜなら、家族信託はあなたが財産の活用方法を決め、財産を託す者を選ぶことができるからです。

ここでは具体例を挙げつつ、家族信託という制度をご紹介させて頂きます。

果たして、家族信託が、あなたの思いを大切な方に託せる制度がどうか。

各具体例と、ご自身の状況を照らしあわせ、家族信託への理解を深めていただければ、と存じます。

こんなことにお困りではないでしょうか?

| ❔認知症の備えとして対策をしておきたいが、なにをどうしたらよいのか分からない。 ❔賃貸アパートや貸地といった収益のある物件を判断能力の衰えた伴侶、障がいのある家族の生活の保障として遺したい。 ❔判断能力に衰えの兆候がある伴侶のことを思うと、自分の死後、どうなってしまうのか不安だ。 ❔仲があまり良くない連れ合いの兄弟に、自分の財産が相続されるのを防ぎたい。 ❔自分の遺産を現在の伴侶が相続した後、前妻の子に遺したい。 ❔ 社長である父親が判断能力の衰えから、経営判断できなくなるのを防ぎたい。 |

このようなお悩みやご不安に対応できるのが、家族信託とされます。

家族信託は、あなたが信頼できる者(ご家族など)に財産の管理や処分を任せる仕組みなので、たとえご自身の判断能力が衰えたとしても、財産の管理や処分に差し障りが生じないのです。

また、遺言書のように、財産の配分が決められるのはご自身の分のみ、といった制限はありません。

つまり、自分の死後、配偶者に相続された財産を、配偶者が亡くなられた後どう配分するか(二次相続)まで定めることができます。

家族信託は、あなたの財産を信頼できる者に託す制度

家族信託は分かりにくい?

家族信託には「信託」という文字が含まれます。

一般の方なら信託と聞いただけで、身構えてしまうのではないでしょうか。

なぜなら、信託は日常生活ではあまり用いられないものだからです。

「信託」の意味は、文字通り、信頼できる者に託すこと。

家族信託とは財産を信頼できる方に託し、ご自身の定めた目的に従い運用・管理してもらう仕組みです。

「信託」の意味は分かっても、他人に財産を託すということが馴染まない方もおられるのではないでしょうか。

通常、財産の運用・管理は、その財産を所有している者が行います。

財産は所有する者が思うままに使えるもの、したがって運用・管理によって生じる利益も当然、その所有者のもの、です。

このように所有と利益が一体化しているイメージは分かりやすいのですが、財産を所有していても利益を得ることができなくなってしまう――これが、判断能力の衰えによって生じる問題です。

家族信託は、信託された財産は決められた目的にしか使えない一方で、財産の運用・管理によって生じる利益を判断能力の衰えた者、障がいを抱えた者が受け取ることができます。

こう表現すると信託を難しく考える方もおられますが、信託の仕組みそのものはシンプルです。

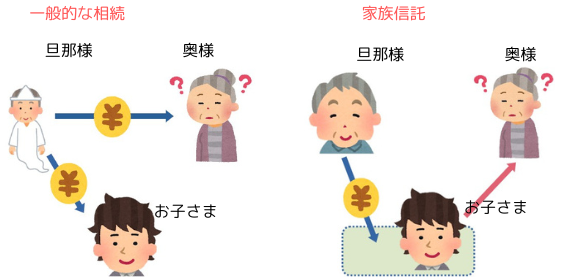

お年を召したご夫婦(奥様は判断能力に衰え)とそのお子さまがおられるご家庭を想定します。

旦那様が遺言書をのこさず、お亡くなりになれば(左図)、通常、遺産分割協議で話し合うところ、奥様は判断能力に衰えがあるため、遺産分割協議ができません。

奥様に後見人等をつけ、遺産分割協議が整ったとしても、奥様の意思にそった財産の運用・管理ができるとは限りません(後見人等が財産の運用・管理を行うため)。

一方、家族信託契約を用いると、旦那様は、ご自身の財産を、お子さまに管理してもらい、予めお子様と決めた目的(奥様が必要なとき等に)に従い、財産を運用することができます。

そのため、奥様に判断能力の衰えがあっても、財産を運用・管理するのは判断能力が健全なお子さまなので支障がありません。

家族信託がわかる4つのモデルケース

では、具体的にはどんなケースで家族信託が必要となるのでしょうか。

家族信託を用いた具体例を通じてご紹介します。

✅ 認知症による資産凍結や資産管理失敗のリスクを回避できたケース

お年を召された、お父様に判断能力の衰えが目立ってきたご家族のケースです。

お父様の症状を病院で診断してもらったところ、お父様は「軽度認知症」と診断されたそうです。

今後、認知症が進行して金融機関や取引先に「判断能力不十分」とみなされてしまうと、本人名義の預貯金は凍結され、たとえご家族でも自由に取引できなくなってしまうでしょう。

お金が引き落とせないという事態になれば、お父様が介護施設に入所するといった場合、誰がその費用を負担するのでしょう。

お父様は賃貸不動産の管理も行っておられましたが、今後、不動産の売却や賃貸もできなくなるかもしれません。資産継承、資産運用の手続きにも支障のおそれがあります。

家族信託を活用して、あらかじめ信頼できる者(第一候補は、ご家族)に財産の管理を任せておけば、万が一お父様が認知症と診断されても柔軟な対応が可能になります。

家族信託の目的に、”お父様のために財産を活用すること”を定めておけば、ご家族はお父様が介護施設に入所する際の費用や、賃貸不動産の管理や処分も行うことができるのです。

✅ 障がいのある子どもの将来に対する懸念が軽くなったケース

障がいのあるお子さまをお持ちのご両親が、「自分たちがいなくなった後、この子は生活していけるのだろうか」とご心配されているケースです。

家族信託ではご両親が亡くなられた後でも、その財産を託されたご家族が予め定められた目的に従って、障がいのあるお子さまの生活費や医療費として使うことができます。

このケースは「親なきあと問題」とされる典型的なものですが、信頼できるご家族だからこそできるひとつの解決策です。

✅ 再婚家庭での相続トラブルが防げたケース

再婚といった複雑な家族関係のもとでは、相続をめぐってトラブルが起きやすくなります。

現在の配偶者には生活を守ってもらいたいけれど、将来的に前妻とのお子さまにも財産を渡したいといった希望がある場合です。

通常、前妻のお子さまにも相続権、遺留分が生じるので、まったく財産が渡らないということはありません。

しかし、遺産分割協議で全財産が現妻に相続されたとしたらどうでしょう。

前妻のお子さまは遺留分侵害額請求権により遺留分を請求することはできるでしょうが、現妻の死去後、前妻のお子さまに財産が譲られる可能性は限りなく低いといわざるをえません。

家族信託であれば二次相続、つまり、最初に行われる財産分配終了後(一次相続終了後)に行われる財産の分配方法についても指定ができます。

つまり、家族信託であれば、前妻のお子さまにも財産を渡すことができます。あなたのご希望にそったプランを設計することが可能なのです。

✅ お父様の会社をスムーズに承継できたケース

中小企業の経営者が高齢化する中、後継者への事業承継も大きな課題となっています。

「会社の株式を後継者に譲りたいけれど、すぐに経営権を全部渡すのは不安」という経営者の方もおられることでしょう。

こういった場合でも家族信託を活用すれば、一気に後継者が名実ともに経営者になるのではなく、現経営者が後継者の適性を見極めつつ経営指導を行い、後継者が育った時に実質的な経営権を譲ることができます。

家族信託における最大のメリットとは

家族信託でできることをご紹介しましたが、それらから家族信託から生じるメリットが見えてくると思います。

家族信託から生じるメリット。

それを整理してみると、次のようになります。

5つ目の「”これから”におけるリスクを回避できる」を補足します。

遺言書では、財産がどのように配分されるか決定されるのは、その作成時においてです。

そのため、作成時と相続開始時に差が生じることがあります。

たとえば、不動産や、有価証券、貴金属、美術品といった時間の流れによって価値の変動するもの。

価値の変動するものが、財産に含まれていた場合、遺言書作成時と相続開始時に価値の差が、相続人の不満となってしまうおそれがあります。

その点、家族信託は財産の運用・管理を、信用できる方(ご家族等)に任せてしまいます。

財産の運用・管理はその都度、信用できる方の判断によって行われるため、家族信託の作成時と発効時の差が生じないのです。

家族信託から生じるメリットは、それだけではありません。

最大のメリットがまだ伝えられていません。

家族信託から生じる最大のメリット、それは、ご家族との絆、その深化です。

家族信託をプランニングするために、ご家族と”これから”のことについて、しっかりと話し合うことが求められます。

「大切な財産をご家族の誰に託すのか」

「どの財産を、どう管理してほしいのか」

「何を優先し、どんな思いを”これから”に託していくのか」

財産だけでなく”これから”に対する思いを共有することで、ご家族の絆が深まることも少なくないのです。

家族信託は、大切な財産を守る制度であると同時に、ご家族を思う仕組みでもあります。

そんな思いを大切にするためにも、専門家にご相談していただきたく存じます。

家族信託プランニング支援報酬額

標準報酬額は、信託された財産の評価額により変わります。

| 信託された財産の評価額 | 標準報酬(税込) |

| 3,000万円以下 | 330,000円 |

| 3,000万円超1億円以下 | 信託された財産の評価額×0.6%+165,000円 |