自分らしい”これから”を過ごすには、”これから”が具体的にイメージされていなければなりません。

あなたの”これから”には楽しいこと、嬉しいことばかりではないでしょう。

大切な方とのお別れ、身体や判断能力の衰え。

お年を召すにつれて、こころにも身体にも支障がでてくるのは避けようがありません。

だからといって、”これから”を心配しすぎてしまうのも考えものです。

ご不安やお悩みにこころを支配されてしまっては、”これから”の愉しみを味わえないからです。

そのためには、”これから”を具体的にイメージし、そのための準備をしておくことです。

そのための準備とは、具体的にいえばお金です。

地獄の沙汰も金次第というコトワザがあるように、お金の準備をしておくことで不安はきっと少なくなるはずです。

終活とお金は切っても切れない関係があります。

終活はそれまでの人生を見直すとともに”これから”を過ごすための準備です。

ご不安のない”これから”を過ごすためにはお金が必要です。

したがって、終活とお金は切っても切れない関係があるといえるのです。

ライフプランを立てる

お金のこと含め、”これから”のことをどうしたいのかを計画していくことをライフプランといいます。

“これから”はなにが起こるかわかりません。

それでも、あなたのライフプランは、ご自身が自分らしく生きるためにどう進んでいけばよいのかの指針となることでしょう。

ライフプランの立て方

ライフプランは一般的に、次の手順で考えると組み立てやすいようです。

現役時代と異なり、仕事をリタイアすれば主な収入は年金だけ。

現役時代に思い描いていた生活が、リタイア後に叶えられるとは限りません。

“これから”にかかるお金を見直したり、準備していたお金を運用したりしてこれまでとは視点の異なる暮らし方を検討していかなければならないかもしれません。

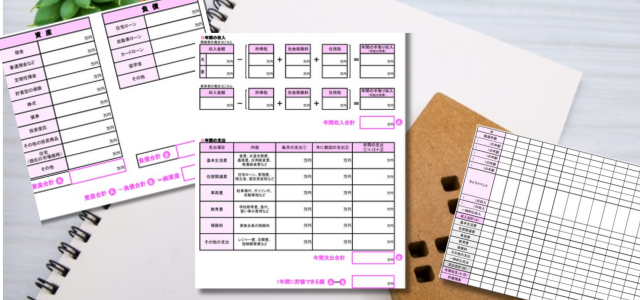

①《年間収支表》への記入

②ご自身の資産の状況を《バランスシート》に記入します。

③預貯金、有価証券、保険など時間の経過とともに価値の変わるものは定期的に見直し

実現できるかどうかは置いて、まずは自分のしてみたいこと、理想とする暮らし方を書き出してみます。

次にインターネットや書籍、ガイドブックなどで情報収集し、書き出されたものの予算を見積もってみましょう。

リスト化されたものをいつ頃実行したいのかを《ライフイベント表》に記入していきます。

自分では時期を決められないものもありますので、厳密に考えず、あくまでも予定としてとらえておきましょう。

④でまとめた《ライフイベント表》ですが、体力の衰えなどを想定し実行に移す時期を予算と併せて検討することでより現実的なプランニングとなるでしょう。

やりたいことがたくさんあることは、大変結構なことです。

しかし、予算が膨らみすぎて”これから”の生活を圧迫するようなら、優先順位をつけてみましょう。

どれが譲れなくてどこなら削れるかを考えることで、本当に大事なことも見えてくるはず。

終活とライフプランニング(後編)では、年金以外の”これから”の収入について考えてみます。

《たくす行政書士事務所》は代表行政書士にファイナンシャルプランナー2級の資格があることで、大切なお金の視点をもって、あなたの終活を一緒に考えることができます。

ぜひ、お気軽にご相談いただければ、と存じます。

コメント